Анализ и диагностика оценочных показателей деятельности предприятия

Рис.11 Динамика доходных ставок и себестоимости

Оценка влияния факторов на динамику прибыли от реализации продукции выполняется методами элиминирования:

методом разниц;

методом цепных подстановок.

При этом рассматриваются следующие факторы:

Грузооборот;

. Доходные ставки;

Себестоимость добычи;

Удельный вес (доля) в грузообороте.

Математическое выражение этой зависимости, используемое для анализа:

Ппер = QL ∙ (di - si);

где Ппер - прибыль от перевозок, тыс. руб., QL - грузооборот, тыс. т-км., di-. доходные ставки, si - себестоимость добычи, Ui - удельный вес (доля) в грузообороте.

Метод разниц.

финансовый коэффициент устойчивость балансовый

1. Для предприятия А и предприятия Б,

влияние изменения грузоборота на прибыль:

∓DQL* (dплан-sплан) = ∓DПQL

Предприятие А:

∓DПQ L= - 8000* (0,126-0,092) = - 269,57 тыс. руб.,

Предприятие Б:

∓DПQL =21150* (0,122-0,092) = 640,805 тыс. руб.,

. влияние изменения доходной ставки на прибыль

∓DПd =∓Dd*QLфакт

Предприятие А:

∓DПd = 0,029*32000= 932,8 тыс. руб.,

Предприятие Б:

∓DПd = - 0,009*70500= - 608,857 тыс. руб.,

. влияние изменения себестоимости на прибыль

∓DПs =∓Ds*QLфакт

Предприятие А:

∓DПs = 0,00108*32000= 34,469 тыс. руб.,

Предприятие Б:

∓DПs = 0,00108*70500= 75,94 тыс. руб.

Балансировка факторов:

Предприятие А:

∑∓DПi =-269,57+932,8+34,469= 697,699 тыс. руб.

Пфакт - Пплан = 2045,55-1347,85= 697,699 тыс. руб.

∑∓DПi =Пфакт - Пплан

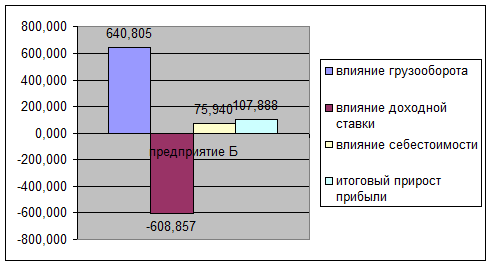

Предприятие Б:

∑∓DПi = 640,85+ (-608,857) +75,94= 107,89 тыс. руб.

Пфакт - Пплан = 1603,1-1495,21= 107,89 тыс. руб.

∑∓DПi =Пфакт - План

Рис.12. Влияние на прибыль предприятие А

Рис.13. Влияние на прибыль предприятие Б

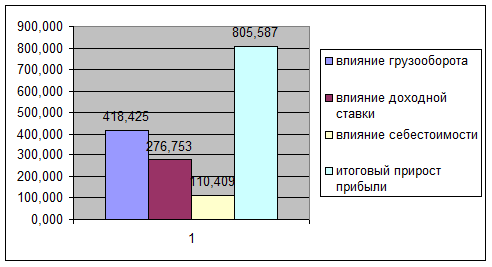

Для обоих предприятий

влияние изменения грузооборота на прибыль

∓DQL* (dплан средн-sплансребн) = ∓DПQL

∓DПQL =13150* (0,124-0,092) = 418,425 тыс. руб.,

. влияние изменения доходной ставки на прибыль

∓DПd =∓Ddсредн*Qlфакт

∓DПd = 0,0027*102500= 276,753 тыс. руб.,

. влияние изменения себестоимости на прибыль

∓DПs =∓Dsсредн*QLфакт

∓DПs = 0,00108*102500= 110,409 тыс. руб.

Балансировка факторов:

∑∓DПi = 418,425+276,753+110,409 = 805,587 тыс. руб.

Пфакт - Пплан = 3648,649-2813,062 = 805,587 тыс. руб.

∑∓DПi =Пфакт - План

Рис.14. Влияние на прибыль предприятия А и Б

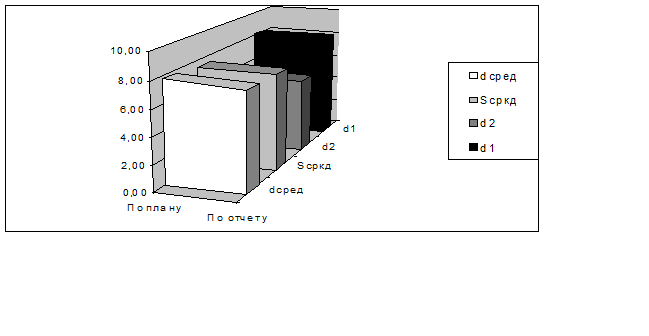

Метод цепных подстановок

Д= dср*∑QL

Модель 1

dм1= d1ф*у1пл+d2пл*у2пл

dм1 = 0,155*0,448+0,122*0,552 = 0,137

∓d1 = dм1 - dср. пл.

∓d1 = 0,137-0,124 = 0,013

Модель 2

dм2= d1ф*у1пл+d2ф*у2плм2 = 0,155*0,448+0,114*0,552 = 0,1323

∓d2 = dм2 - dм1

∓d2 = 0,1323-0,137 = - 0,0048

Модель 3

∓Dd (у) = dср. ф. - dм2

∓Dd (у) = 0,1267-0,1323 = - 0,0056

Балансировка факторов:

∑∓Ddi= 0,0113-0,0048-0,0056 = 0,0027ср. ф. - dср. пл. = 0,124-0,1267= 0,0027

∑∓Ddi= dср. ф. - dср. пл.

Выводы по второму разделу:

Во втором разделе курсового проекта были рассчитаны показатели, характеризующие настоящее положение предприятий. Были рассмотренны показатели по бизнес-плану, а также по отчету. На основе расчетных таблиц можно заметить, что в целом по отрасли промышленность работает на хорошем уровне. Также стоит отметить рост отчетных показателей относительно плановых, а также показателей предыдущего года. Выручка от продаж увеличилась на 13,25 % по сравнению с прошлым годом, рост прибыли от продаж составил 72,95%, а рост чистой прибыли оставил 48,28%. Рост доходов в целом по всем видам деятельности составил 14,27%. Большую часть доходов составляют доходы по обычным видам деятельности, которые составляют 98,16% доходов по всем видам деятельности, их рост равен 13,25%. Расходы также возросли, прирост составил 11,72%. Затраты на производство и реализацию продукции увеличились на 5,69%, они составляют 79,08% расходов по всем видам деятельности.