Налоговое планирование как способ регулирования налоговой нагрузки

Планирование налоговых обязательств на предприятии осуществляется посредством воздействия на элементы налога: субъект налогообложения, налоговую базу, налоговые льготы, срок уплаты налога (рис. 1.3).

Эффективное воздействие на максимальное количество элементов налога достигается с помощью разработки системы договорной политики. Проводя договорную политику, следует оценивать в комплексе все налоговые последствия заключаемого или изменяемого хозяйственного договора.

Рисунок 1.3.- Планирование отдельных элементов налога

К инструментам договорной политики организации можно отнести:

) выбор типа договора для реализации договорных отношений;

) выбор партнера по сделке;

) выбор отдельных условий договора.

Важной составляющей договорной работы организации является выбор контрагента по сделке, так как многое зависит от того, кто является партнером.

В качестве одного из эффективных инструментов налогового планирования на предприятии помимо договорной политики выступает учетная политика. Согласно действующему законодательству налогоплательщик имеет право выбирать способы ведения бухгалтерского и налогового учета. Грамотно построенная учетная политика позволит хозяйствующему субъекту получить экономию при уплате отдельных видов налогов (налог на имущество организаций, налог на прибыль).

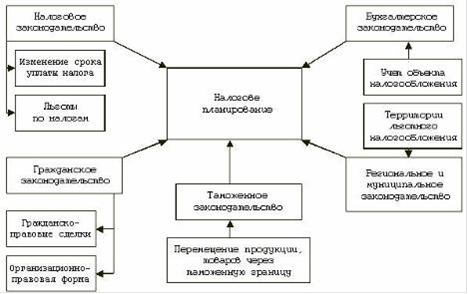

Налоговое планирование элементов налога необходимо осуществлять с учетом различных отраслей права, в каждой из которых существует своя правовая база, позволяющая предприятию маневрировать в выборе формы и стратегии деятельности с целью оптимизации налоговых платежей (рис. 1.4).

Рис. 1.4.- Инструменты регулирования налогового планирования

Необходимость налогового планирования изначально заложена в действующем налоговом законодательстве, предусматривающем неодинаковые налоговые режимы для отдельных налогоплательщиков, допускающем различные методы исчисления налоговой базы и устанавливающем налогоплательщикам определенные льготы.

2. Особенности исчисления налогов и регулирования налоговой нагрузки в ООО «Оптима»