Оценка оборачиваемости прочих оборотных активов

Таблица 6

|

Показатели |

Базисный год |

Отчётный год |

Отклонения | |

|

сумма |

процент | |||

|

Среднегодовая стоимость прочих оборотных активов, т.р. |

78,5 |

1574,5 |

1496 |

1905 |

|

Выручка от реализации продукции, т.р. |

384530 |

210360 |

-174170 |

-45 |

|

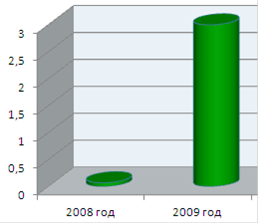

Продолжительность оборота прочих оборотных активов, дни |

0,07 |

3 |

2,93 |

4186 |

В отчетном году время нахождения финансовых ресурсов организации в прочих оборотных активах составляет 3 дня. Оборачиваемость прочих активов, можно оценить положительно, поскольку период короткий, продолжительность всего 3 дня.

Продолжительность оборота прочих активов в отчетном году возросла. (динамика показателя графически представлена на рисунке 6)

С одной стороны увеличение продолжительности оборота факт отрицательный, но с другой стороны на анализируемом предприятии, в базисном году время прохождения прочих оборотных активов, составлял меньше одного дня. Таким образом, рост продолжительности оборота прочих оборотных активов обоснованный.

Изменение продолжительности оборота прочих оборотных активов происходит, за счет изменения таких факторов как среднегодовая стоимость прочих оборотных активов, и выручка от реализации. Причем среднегодовая стоимость прочих оборотных активов интенсивно увеличивается, а выручка от реализации снижается.

За счет такого не однозначного изменения факторов можно сделать вывод о том, что предприятие в отчетном году работало эффективно, так как срок продолжительности оборота прочих активов стал достаточным, но увеличение продолжительности замедляет ускорения активов в целом.

Рисунок 6 - Изменение продолжительности оборота прочих оборотных активов

Деловая активность оценивается не только по показателям оборачиваемости, но и по показателям рентабельности.

2. Анализ деловой активности по показателям рентабельности