Сущность собственного капитала предприятия

Собственный капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности.

В российской практике капитал предприятия часто разделяют на капитал активный и пассивный. С методологической точки зрения это неверно. Такой подход является причиной недооценки места и роли капитала в бизнесе и приводит к поверхностному рассмотрению источников формирования капитала. Капитал не может быть пассивным, так как является стоимостью, приносящей прибавочную стоимость, находящуюся в движении, в постоянном обороте. Поэтому более обоснованно здесь применять понятия источников формирования капитала и функционирующего капитала .

Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами.

Собственный капитал (СК) организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Это так называемые чистые активы организации. Они определяются как разность между стоимостью имущества (активным капиталом) и заемным капиталом. Конечно, собственный капитал имеет сложное строение. Его состав зависит от организационно-правовой формы хозяйствующего субъекта.

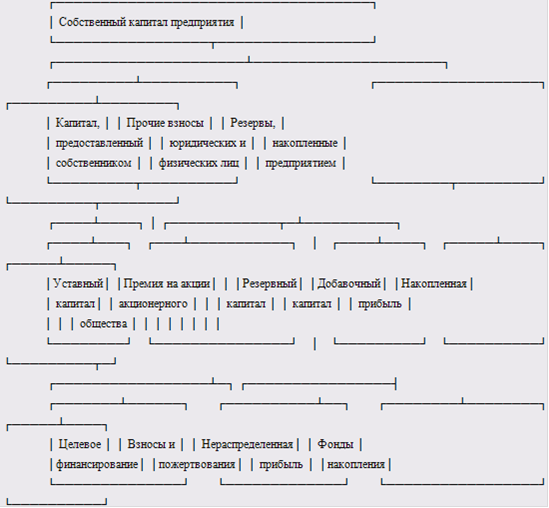

Собственный капитал состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов (рис.1) [13, с.185]. Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью.

Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

Рис. 1. Структура собственного капитала предприятия

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Изменение величины уставного капитала может быть связано с переоценкой имущества (основных фондов) предприятия в связи с инфляцией. Увеличение уставного капитала в результате переоценки может осуществляться путем увеличения стоимости акций, выпущенных ранее, или с помощью дополнительного выпуска акций на сумму увеличения капитала.

Увеличение стоимости от переоценки недвижимости называют излишком капитала. Из излишков капитала не выплачиваются дивиденды. Они увеличивают общую стоимость капитала.

В отличие от уставного капитала, формируемого и соответствии с требованиями законодательства, резервные фонды, создаваемые добровольно, формируются исключительно в порядке, установленном учредительными документами или учетной политикой предприятия, независимо от организационно-правовой формы его собственности.

Резервный капитал - размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей[23, с.218].

Резервный капитал формируется в размере не менее 5 процентов от уставного капитала. В отличие от акционерных обществ (АО), общества с ограниченной ответственностью (ООО) не формируют резервный капитал.

Размер резервного капитала определяется уставом организации в определенных пределах: для акционерных обществ этот предел 15 % уставного капитала, а размер ежегодных отчислений не менее 5 % годовой чистой прибыли. Резервный капитал используется для покрытия непредвиденных потерь и убытков, а также для выплаты дивидендов акционерам, держателям привилегированных акций при недостаточности для этих целей прибыли. Кроме того, средства резервного капитала могут, использованы для погашения облигаций организаций и выкупа ее собственных акций.